Инфо-Бухгалтер ®

Инфо-Бухгалтер ®Учет затрат на приобретение материалов и НДС

Учет затрат на приобретение товаров или материалов для целей налогообложения НДС осуществляется с использованием бланков раздела «3. Счета, счета-фактуры, накладные, прайс-лист». Кратко рассмотрим основные особенности работы с этими бланками.

Приходная накладная. Порядок заполнения приходной накладной полностью аналогичен заполнению счета и расходной накладной.

Принципы учета, заложенные в бланках «Приходная накладная» и «Оприходование счета-фактуры» полностью аналогичны принципам учета реализации продукции. То есть любой из этих двух бланков может быть заполнен первым, второй бланк может быть сформирован на основе ранее выписанного документа. Возможно формирование связанных документов и т.п.

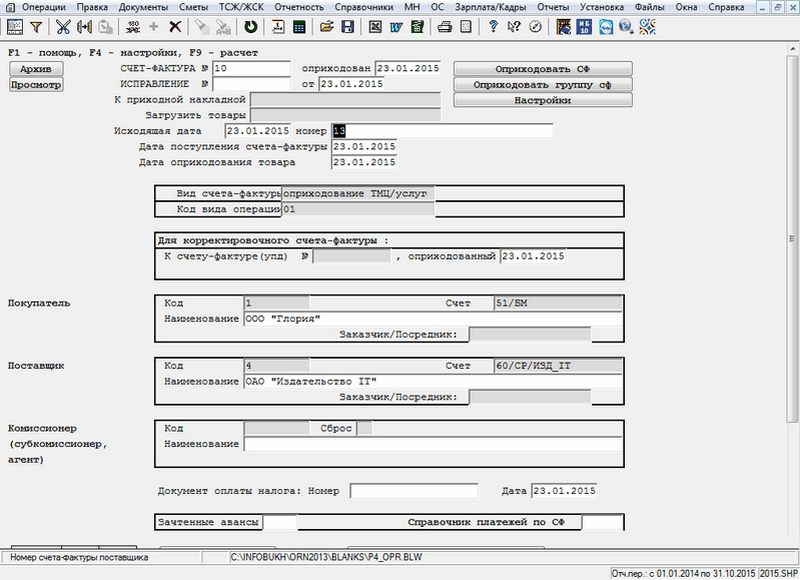

Оприходование счета-фактуры. После вызова на экран бланка «Оприходование счета-фактуры» необходимо указать номер и дату регистрации счета-фактуры.

В поле «Счет-фактура №» необходимо указать номер регистрации счета-фактуры, т.е. порядковый номер, присвоенный на предприятии, а не номер, указанный на счете-фактуре.

В поле «Оприходован» указывается дата оприходования счета-фактуры. Эта дата может значительно отличаться от даты выписки счета-фактуры, особенно в случаях, когда счета-фактуры пересылаются по почте в другой регион.

В поле «К приходной накладной» необходимо выбрать номер накладной, к которой оформляется счет-фактура. В этом случае получаем связанные документы. Если счет-фактура оформляется первым, то это поле должно быть пустым.

В поля «Исходящая дата» и «Номер» вводятся дата выписки счета-фактуры и его номер, указанные на счете-фактуре.

В поля «Заказчик/Посредник» и «Комиссионер (субкомиссионер, агент)» заполняются при комиссионной торговле. С порядком формирования документов можно ознакомиться в статье «Формирование документов по НДС при комиссионной торговле в Инфо-Бухгалтере 8 с 1 октября 2014 года».

В поля «Номер» и «Дата» в документе оплаты налога заполняются при уплате таможенной пошлины.

Порядок заполнения остальных полей очевиден (Рис.1).

Рис. 1: Окно бланка Оприходование счета-фактуры

При перечислении денежных средств в счет оплаты по данному счету-фактуре необходимо заполнить «Справочник платежей по СФ».

После заполнения полей бланка нажмите кнопку

(Пересчитать) или клавишу F9. При этом будут произведены записи в таблицы блока «Учет НДС» и сформированы проводки.

«Журнал учета полученных и выставленных счетов-фактур» и «Книга покупок» формируются автоматически на основании информации, занесенной в таблицы блока «Учет НДС».

- 180 просмотров